Авторы статьи – Я.А. Яловенко, руководитель группы «Глобальная экономика и международные институты», А.С. Гурьянов, главный аналитик группы «Глобальная экономика и международные институты» (Центр межотраслевой экспертизы «Третий Рим», Президентская Академия)

Новая экономическая парадигма

Статья обобщает тезисы и экспертные позиции, озвученные в ходе публичной лекции заместителя Руководителя Администрации Президента Российской Федерации М.С. Орешкина, которая состоялась 30 января 2026 г. в Москве в ходе Январских экспертных диалогов. Лекция была посвящена глобальным мегатрендам, меняющим международную экономическую архитектуру и определяющим новую роль стран Мирового большинства в этих процессах.

МИРОВАЯ ЭКОНОМИКА ВСТУПИЛА В ФАЗУ СТРУКТУРНОЙ ТРАНСФОРМАЦИИ, КОТОРАЯ ВЫХОДИТ ЗА РАМКИ ЦИКЛИЧЕСКИХ КРИЗИСОВ И КОНЪЮНКТУРНЫХ КОЛЕБАНИЙ. СОВОКУПНОСТЬ МЕГАТРЕНДОВ — ПЛАТФОРМИЗАЦИЯ, ТРАНСФОРМАЦИЯ ФИНАНСОВОЙ АРХИТЕКТУРЫ, ДЕМОГРАФИЧЕСКИЙ СДВИГ, ИЗМЕНЕНИЕ МОДЕЛЕЙ РАЗВИТИЯ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА — ФОРМИРУЕТ НОВУЮ КОНФИГУРАЦИЮ ГЛОБАЛЬНОЙ СИСТЕМЫ.

Процессы в мировой экономике открывают окно возможностей для стран Глобального Юга и БРИКС+. Россия в этой конфигурации выступает как один из системных узлов формирующейся архитектуры, государство, сохранившее полный контур стратегических компетенций и способное предложить инфраструктурные, технологические и финансовые решения миру.

Страны Мирового большинства как драйвер мирового экономического роста

Экономическая логика происходящих в мире процессов указывает на фундаментальные сдвиги в глобальной расстановке сил. Речь идет не о распаде мировой экономической системы, а о смене логики ее организации. Если модель последних десятилетий строилась вокруг интеграции производственных цепочек в интересах развитых стран, то сегодня глобальный экономический рост все отчетливее смещается в сторону стран мирового большинства.

Страны Мирового большинства как драйвер мирового экономического роста

Экономическая логика происходящих в мире процессов указывает на фундаментальные сдвиги в глобальной расстановке сил. Речь идет не о распаде мировой экономической системы, а о смене логики ее организации. Если модель последних десятилетий строилась вокруг интеграции производственных цепочек в интересах развитых стран, то сегодня глобальный экономический рост все отчетливее смещается в сторону стран мирового большинства.

Структурные ограничения развитых экономик становятся отправной точкой этого сдвига. США и ряд стран ЕС подошли к середине 2020-х годов с исторически высокой долговой нагрузкой. В сочетании со старением населения это сокращает пространство для экономического роста. «Старые» лидеры теряют динамику и возможности «тянуть» за собой мировую экономику.

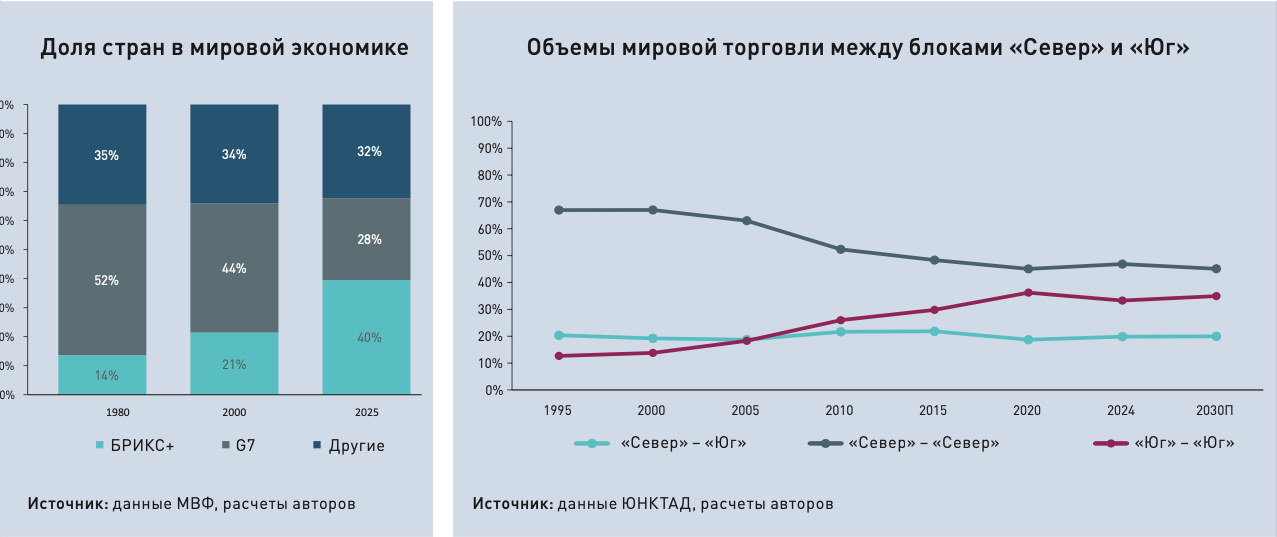

На этом фоне последовательно растет экономический вес стран Глобального Юга. Совокупный ВВП стран БРИКС по паритету покупательной способности уже достигает примерно 40% мирового объема, превышая долю G7 (около 30%). По прогнозам, к 2040 году одна только Азия увеличит свою долю в мировой экономике с примерно 25% до 35%, закрепляя новую конфигурацию глобального ВВП. Это означает изменение структуры спроса, инвестиционных потоков и технологического развития.

Торговые потоки следуют за этим сдвигом. С 2002 по 2024 год доля стран БРИКС в мировой торговле товарами выросла более чем вдвое. Товарооборот стран БРИКС+ в 2024 году превысил 800 млрд долларов США, увеличившись более чем на 70% за пять лет. Растет доля обменов «Юг — Юг». Региональные соглашения и интеграционные объединения, такие как Африканская зона свободной торговли или цифровые инициативы АСЕАН, формируют самостоятельные экономические пространства со своими стандартами и правилами.

Один из катализаторов глобальных изменений — технологический потенциал Глобального Юга, представители которого уверенно догоняют развитые страны. Если в начале 2000-х годов на страны БРИКС приходилось около 5% мирового экспорта высокотехнологичной продукции, то к 2022 году их доля достигла 38%. Формируются новые центры технологического лидерства. Китай стал мировым лидером по числу патентов в сфере искусственного интеллекта, опережая США. Индия заняла около 10% мирового рынка программного обеспечения; Россия реализует строительство АЭС в мире и занимает ~90% мирового рынка.

На этом фоне последовательно растет экономический вес стран Глобального Юга. Совокупный ВВП стран БРИКС по паритету покупательной способности уже достигает примерно 40% мирового объема, превышая долю G7 (около 30%). По прогнозам, к 2040 году одна только Азия увеличит свою долю в мировой экономике с примерно 25% до 35%, закрепляя новую конфигурацию глобального ВВП. Это означает изменение структуры спроса, инвестиционных потоков и технологического развития.

Торговые потоки следуют за этим сдвигом. С 2002 по 2024 год доля стран БРИКС в мировой торговле товарами выросла более чем вдвое. Товарооборот стран БРИКС+ в 2024 году превысил 800 млрд долларов США, увеличившись более чем на 70% за пять лет. Растет доля обменов «Юг — Юг». Региональные соглашения и интеграционные объединения, такие как Африканская зона свободной торговли или цифровые инициативы АСЕАН, формируют самостоятельные экономические пространства со своими стандартами и правилами.

Один из катализаторов глобальных изменений — технологический потенциал Глобального Юга, представители которого уверенно догоняют развитые страны. Если в начале 2000-х годов на страны БРИКС приходилось около 5% мирового экспорта высокотехнологичной продукции, то к 2022 году их доля достигла 38%. Формируются новые центры технологического лидерства. Китай стал мировым лидером по числу патентов в сфере искусственного интеллекта, опережая США. Индия заняла около 10% мирового рынка программного обеспечения; Россия реализует строительство АЭС в мире и занимает ~90% мирового рынка.

Фундаментальным фактором закрепления тренда на лидерство стран мирового большинства выступает демография. В 2024 году в странах мирового большинства проживало около 6,95 млрд человек (85,5% населения планеты), тогда как на развитые государства приходилось лишь 1,17 млрд (14,3%). При этом развитые экономики входят в фазу интенсивного старения: Япония только за 2023–2024 годы потеряла более 1 млн человек, а население Южной Кореи к концу века может сократиться почти на 60%.

Новая парадигма глобализации предполагает переосмысление логики мировой экономической взаимосвязанности. Новая архитектура мировой экономики формируется не вокруг одного центра, а вокруг множества взаимосвязанных узлов, где страны мирового большинства играют все более значимую роль.

Платформизация как новый фактор конкурентоспособности

Одним из ключевых измерений экономической конкуренции в новой парадигме глобализации становится развитие национальных суверенных платформ. Индустриальная эпоха определялась преимущественно контролем над ресурсами и производственными мощностями. В цифровой век позиции стран в мировой экономике все больше определяются контролем над данными, алгоритмами и инфраструктурой взаимодействия. Экономическая власть смещается от владения активами к управлению информационными потоками.

Это связано с объективными изменениями — современная экономика переходит от автоматизации труда к автоматизации институтов. Цифровые платформы становятся «операционными системами» разных отраслей, объединяя инфраструктурный слой (стандарты, хранение и обработка данных, идентификация) и управленческий слой (алгоритмы ранжирования, ценообразования, скоринга, распределения доступа). В этой модели платформы задают правила игры, определяют протоколы взаимодействия и распределяют ренту между участниками экосистемы.

Уже сегодня платформы способны координировать миллионы транзакций в режиме реального времени, снижая транзакционные издержки и вытесняя традиционные посреднические структуры. Их финансовые показатели и операционная эффективность зачастую превосходят таковые у классических корпораций; крупнейшие компании по масштабу сопоставимы с экономиками целых государств.

Способность государств объединять вокруг суверенных платформенных решений другие страны определит характер геоэкономической конкуренции.

Новая парадигма глобализации предполагает переосмысление логики мировой экономической взаимосвязанности. Новая архитектура мировой экономики формируется не вокруг одного центра, а вокруг множества взаимосвязанных узлов, где страны мирового большинства играют все более значимую роль.

Платформизация как новый фактор конкурентоспособности

Одним из ключевых измерений экономической конкуренции в новой парадигме глобализации становится развитие национальных суверенных платформ. Индустриальная эпоха определялась преимущественно контролем над ресурсами и производственными мощностями. В цифровой век позиции стран в мировой экономике все больше определяются контролем над данными, алгоритмами и инфраструктурой взаимодействия. Экономическая власть смещается от владения активами к управлению информационными потоками.

Это связано с объективными изменениями — современная экономика переходит от автоматизации труда к автоматизации институтов. Цифровые платформы становятся «операционными системами» разных отраслей, объединяя инфраструктурный слой (стандарты, хранение и обработка данных, идентификация) и управленческий слой (алгоритмы ранжирования, ценообразования, скоринга, распределения доступа). В этой модели платформы задают правила игры, определяют протоколы взаимодействия и распределяют ренту между участниками экосистемы.

Уже сегодня платформы способны координировать миллионы транзакций в режиме реального времени, снижая транзакционные издержки и вытесняя традиционные посреднические структуры. Их финансовые показатели и операционная эффективность зачастую превосходят таковые у классических корпораций; крупнейшие компании по масштабу сопоставимы с экономиками целых государств.

Способность государств объединять вокруг суверенных платформенных решений другие страны определит характер геоэкономической конкуренции.

Одновременно возникает риск «технологической колонизации». Государства, не обладающие собственными критическими компонентами цифровой инфраструктуры, оказываются зависимыми от внешних платформ и стандартов. Даже локализация серверов не гарантирует автономии, если аппаратная база, операционные системы, магазины приложений и ключевые алгоритмы находятся под внешним контролем. Суверенитет в платформенную эпоху теряет территориальную привязку. Выигрыш получают те, кто первым достигает критического масштаба, создает лучшие решения.

Россия наращивает передовые компетенции в сфере ИТ, финтеха и цифровой инфраструктуры. В стране сформированы крупные маркетплейсы, платежные сервисы и транспортные экосистемы; внедрены масштабные цифровые государственные платформы в разных областях (например, ЕМИАС в здравоохранении).

Собственный платформенный слой создает предпосылки для выстраивания новых технологических партнерств с зарубежными странами, помогая им выстраивать контуры национального суверенитета с помощью решений, которые невозможно отключить по политическим соображениям.

Россия наращивает передовые компетенции в сфере ИТ, финтеха и цифровой инфраструктуры. В стране сформированы крупные маркетплейсы, платежные сервисы и транспортные экосистемы; внедрены масштабные цифровые государственные платформы в разных областях (например, ЕМИАС в здравоохранении).

Собственный платформенный слой создает предпосылки для выстраивания новых технологических партнерств с зарубежными странами, помогая им выстраивать контуры национального суверенитета с помощью решений, которые невозможно отключить по политическим соображениям.

Пределы традиционной финансовой системы — окно возможностей

Традиционная финансовая архитектура, сформированная во второй половине XX века, входит в фазу структурной трансформации. Это не временная турбулентность, а последствия накопления системных противоречий, подрывающих доверие к действующей модели.

Государственный долг в мире приблизился к историческим максимумам. Рост долга перестает конвертироваться в сопоставимый прирост реальной производительности.

Другой фактор — «вепонизация» расчетной инфраструктуры. Использование санкционных механизмов, ограничение доступа к платежным системам, заморозка резервов продемонстрировали, что глобальная финансовая система не является нейтральной. Инфраструктура, изначально создававшаяся как универсальный посредник, стала инструментом геоэкономического давления. Это изменило восприятие рисков и ускорило поиск альтернатив.

Наконец, стремительный рост платформенных децентрализованных решений трансформирует сферу финансов. Крупные цифровые экосистемы начинают выполнять функции, ранее присущие банкам. В первую очередь, это касается платежей, все больший объем которых реализуется с помощью криптовалют.

Тренд будет распространяться и на услуги кредитования, скоринга, управления активами. Это снижает роль традиционных банков как посредников и одновременно усиливает концентрацию контроля над денежными потоками.

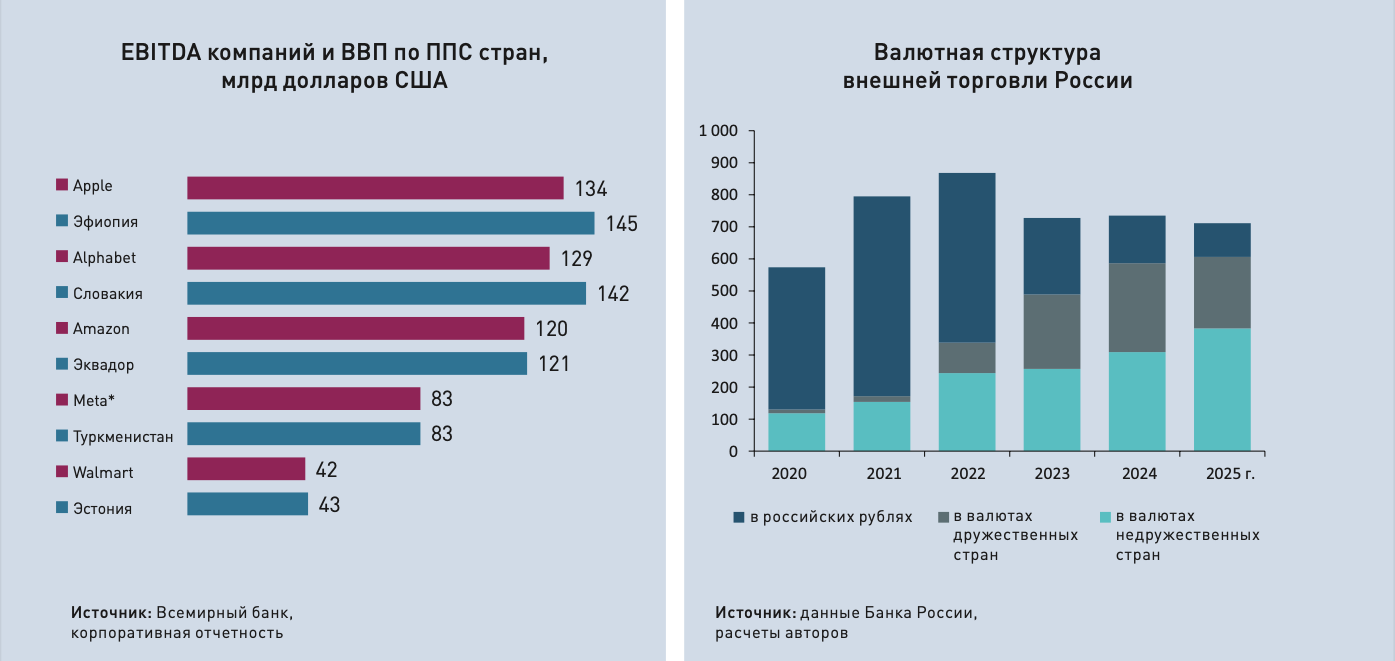

Следствием становится формирование альтернативных платежных контуров. Этот процесс не сводится к символическому «отказу от доллара». Он носит институциональный характер. Доля доллара в мировых валютных резервах сократилась с примерно 70% в начале 2000-х годов до около 56% к середине 2020-х. Растет использование национальных валют в двусторонней торговле, расширяются региональные клиринговые механизмы.

Россия продемонстрировала практическую возможность переориентации расчетов и диверсификации валютной структуры внешней торговли. Однако этот процесс выходит за рамки одной страны. Он отражает более широкий тренд — стремление государств снизить зависимость от инфраструктуры, которая воспринимается как политически уязвимая.

Пределы старой финансовой системы, таким образом, становятся окном возможностей. Ослабление доверия к прежним институтам открывает пространство для пересборки глобальной денежной архитектуры, где большая роль будет принадлежать цифровым валютам центральных банков и другим инструментам «новых финансов».

Традиционная финансовая архитектура, сформированная во второй половине XX века, входит в фазу структурной трансформации. Это не временная турбулентность, а последствия накопления системных противоречий, подрывающих доверие к действующей модели.

Государственный долг в мире приблизился к историческим максимумам. Рост долга перестает конвертироваться в сопоставимый прирост реальной производительности.

Другой фактор — «вепонизация» расчетной инфраструктуры. Использование санкционных механизмов, ограничение доступа к платежным системам, заморозка резервов продемонстрировали, что глобальная финансовая система не является нейтральной. Инфраструктура, изначально создававшаяся как универсальный посредник, стала инструментом геоэкономического давления. Это изменило восприятие рисков и ускорило поиск альтернатив.

Наконец, стремительный рост платформенных децентрализованных решений трансформирует сферу финансов. Крупные цифровые экосистемы начинают выполнять функции, ранее присущие банкам. В первую очередь, это касается платежей, все больший объем которых реализуется с помощью криптовалют.

Тренд будет распространяться и на услуги кредитования, скоринга, управления активами. Это снижает роль традиционных банков как посредников и одновременно усиливает концентрацию контроля над денежными потоками.

Следствием становится формирование альтернативных платежных контуров. Этот процесс не сводится к символическому «отказу от доллара». Он носит институциональный характер. Доля доллара в мировых валютных резервах сократилась с примерно 70% в начале 2000-х годов до около 56% к середине 2020-х. Растет использование национальных валют в двусторонней торговле, расширяются региональные клиринговые механизмы.

Россия продемонстрировала практическую возможность переориентации расчетов и диверсификации валютной структуры внешней торговли. Однако этот процесс выходит за рамки одной страны. Он отражает более широкий тренд — стремление государств снизить зависимость от инфраструктуры, которая воспринимается как политически уязвимая.

Пределы старой финансовой системы, таким образом, становятся окном возможностей. Ослабление доверия к прежним институтам открывает пространство для пересборки глобальной денежной архитектуры, где большая роль будет принадлежать цифровым валютам центральных банков и другим инструментам «новых финансов».

Демография

Помимо технологических предпосылок ключевым фактором для понимания изменения архитектуры мира становится демография. Официальные прогнозы ООН предполагают прохождение пика мировой численности ближе к концу XXI века и планомерный спад. Реальность такова, что спад может наступить намного раньше, в 2050-х годах, и будет более резким.

Это означает не просто сокращение населения, а изменение его возрастной структуры — резкий рост доли пожилых когорт при сокращении трудоспособного населения. Снижение доли работающего населения увеличивает нагрузку на пенсионные и медицинские системы. Происходит своего рода «бюджетный каннибализм» — ситуация, при которой растущие социальные обязательства вытесняют инвестиционные расходы. Это снижает пространство для инвестиций в инфраструктуру, образование и технологическое развитие, усиливая долгосрочные ограничения роста.

В этом отношении сохраняют больший запас прочности страны Глобального Юга. Именно там в относительном выражении рождается больше всего детей, несмотря на общее снижение рождаемости в мире в абсолютных показателях. Это означает большую сбалансированность возрастной структуры, потенциал для расширения рынка труда, внутреннего потребления и налоговой базы при условии качественного развития человеческого капитала.

Помимо технологических предпосылок ключевым фактором для понимания изменения архитектуры мира становится демография. Официальные прогнозы ООН предполагают прохождение пика мировой численности ближе к концу XXI века и планомерный спад. Реальность такова, что спад может наступить намного раньше, в 2050-х годах, и будет более резким.

Это означает не просто сокращение населения, а изменение его возрастной структуры — резкий рост доли пожилых когорт при сокращении трудоспособного населения. Снижение доли работающего населения увеличивает нагрузку на пенсионные и медицинские системы. Происходит своего рода «бюджетный каннибализм» — ситуация, при которой растущие социальные обязательства вытесняют инвестиционные расходы. Это снижает пространство для инвестиций в инфраструктуру, образование и технологическое развитие, усиливая долгосрочные ограничения роста.

В этом отношении сохраняют больший запас прочности страны Глобального Юга. Именно там в относительном выражении рождается больше всего детей, несмотря на общее снижение рождаемости в мире в абсолютных показателях. Это означает большую сбалансированность возрастной структуры, потенциал для расширения рынка труда, внутреннего потребления и налоговой базы при условии качественного развития человеческого капитала.

Человеческий капитал

Логика развития человеческого капитала, в свою очередь, будет меняться за счет стремительного развития технологий и сопутствующей трансформации рынка труда.

В условиях «бума» ИИ будет «вымываться» средний класс профессий — будет расти спрос на самых высококомпетентных специалистов и ручной труд. При этом доля рабочих задач с участием ИИ в любом случае будет неизбежно расти.

Ключевой компетенцией становится способность взаимодействовать с ИИ, управлять алгоритмическими системами и сохранять субъектность в условиях автоматизации. Это предполагает развитие метанавыков: критического мышления, системного анализа, цифровой грамотности, адаптивности.

Отсюда вытекает стратегическое решение — формирование системы непрерывного обучения. Индивидуальная карьерная траектория в XXI веке может изменяться три-четыре раза за жизнь. Это требует перехода от парадигмы «образование — работа — пенсия» к модели постоянного обновления компетенций. Государства, способные институционализировать непрерывное обучение и встроить его в социальную политику, получают конкурентное преимущество.

Логика развития человеческого капитала, в свою очередь, будет меняться за счет стремительного развития технологий и сопутствующей трансформации рынка труда.

В условиях «бума» ИИ будет «вымываться» средний класс профессий — будет расти спрос на самых высококомпетентных специалистов и ручной труд. При этом доля рабочих задач с участием ИИ в любом случае будет неизбежно расти.

Ключевой компетенцией становится способность взаимодействовать с ИИ, управлять алгоритмическими системами и сохранять субъектность в условиях автоматизации. Это предполагает развитие метанавыков: критического мышления, системного анализа, цифровой грамотности, адаптивности.

Отсюда вытекает стратегическое решение — формирование системы непрерывного обучения. Индивидуальная карьерная траектория в XXI веке может изменяться три-четыре раза за жизнь. Это требует перехода от парадигмы «образование — работа — пенсия» к модели постоянного обновления компетенций. Государства, способные институционализировать непрерывное обучение и встроить его в социальную политику, получают конкурентное преимущество.

Происходящие изменения уникальны — мы находимся в фазе глобализации, в которой новые правила еще только формируются.

Решение каждым государством задач по выстраиванию национального суверенитета предполагает партнерство с государствами, которые обладают полным контуром стратегических компетенций. В этом контексте БРИКС+ может выступить как институциональная база координации стран мирового большинства. Одним из идеологов развития БРИКС+ выступает Россия.

Страны Юга обладают демографическим потенциалом, растущими рынками и ускоряющейся индустриализацией. Россия — инфраструктурными и технологическими решениями и необходимой ресурсной базой. Такая комплементарная модель способна сформировать устойчивую стратегию развития для стран Глобального Юга в условиях турбулентности, присущей переходу к новой мировой экономической парадигме.

Решение каждым государством задач по выстраиванию национального суверенитета предполагает партнерство с государствами, которые обладают полным контуром стратегических компетенций. В этом контексте БРИКС+ может выступить как институциональная база координации стран мирового большинства. Одним из идеологов развития БРИКС+ выступает Россия.

Страны Юга обладают демографическим потенциалом, растущими рынками и ускоряющейся индустриализацией. Россия — инфраструктурными и технологическими решениями и необходимой ресурсной базой. Такая комплементарная модель способна сформировать устойчивую стратегию развития для стран Глобального Юга в условиях турбулентности, присущей переходу к новой мировой экономической парадигме.